Una factura es un documento que consta una operación de compraventa de un bien o servicio, la cual cuenta con toda la información de la transacción realizada como lugar y fecha, datos del emisor, valores, IVA, entre otros elementos, dependiendo el tipo de facturación que se esté utilizando. Por lo tanto, por facturación es posible entender el proceso mediante el cual se emiten las facturas, las cuales se entregan por parte del vendedor y su recepción se da por parte del comprador.

Así las cosas, existen cuatro diferentes métodos de facturar avalados por la Dirección de Impuestos y Aduanas Nacionales (DIAN) en Colombia, los cuales son:

- La facturación tradicional, o en papel, la cual hace referencia a talonarios, donde las facturas van numeradas, lleva datos del emisor de la factura como razón social, NIT, teléfono de contacto, pero también cuenta con espacios destinados a diligenciar a mano.

- La facturación por computador consiste en la generación de recibos en un formato electrónico que cumpla con todos los requisitos establecidos por la DIAN, lo que ha traído varios beneficios como la reducción de consumo de papel al no haber talonarios y la reducción de tiempo para la transcripción de datos en las empresas.

- En tercer lugar está la facturación electrónica, que es un desarrollo del alcance tecnológico muy útil al ser por medio de un software, que reduce costos y garantiza las condiciones que debe cumplir una factura valida.

- Finalmente tenemos la Facturación mediante máquina registradora (Sistema POS y PLU).

Esta última modalidad de facturación enunciada, el sistema POS, denominado punto de venta, es una forma de facturación utilizada más que todo en almacenes con un gran número de transacciones como los almacenes de cadena. También es utilizada por establecimientos comerciales medianos como las Pequeñas y Medianas empresas (PYMES).

La facturación POS consiste en considerar factura el tiquete generado por la máquina registradora en el momento en que se hace el pago de un bien o servicio, partiendo de la base que dicho tiquete ha sido generado por medio de un software especializado aceptado por la Dirección de Impuestos y Aduanas Nacionales (DIAN).

Este tiquete debe cumplir con los siguientes requisitos:

- Nombre o razón social y número de identificación tributaria (NIT) del vendedor del bien o prestador del servicio.

- Número de la transacción, esto debido a que todas las facturas deben seguir un orden consecutivo de numeración, en el caso de las máquinas registradoras, puede contar con nominaciones alfanuméricas, sin que exceda cuatro caracteres.

- Fecha de la operación.

- Descripción del servicio o bien adquirido.

- Valor total de la transacción.

Lo anteriormente descrito sucede en caso de que la persona se encuentre obligado legalmente a facturar según el artículo 615 del Estatuto tributario, estos son: todas las personas o entidades comerciantes, que ejerzan profesiones liberales o presten servicios propios de estas, o en actividades agrícolas y ganaderas.

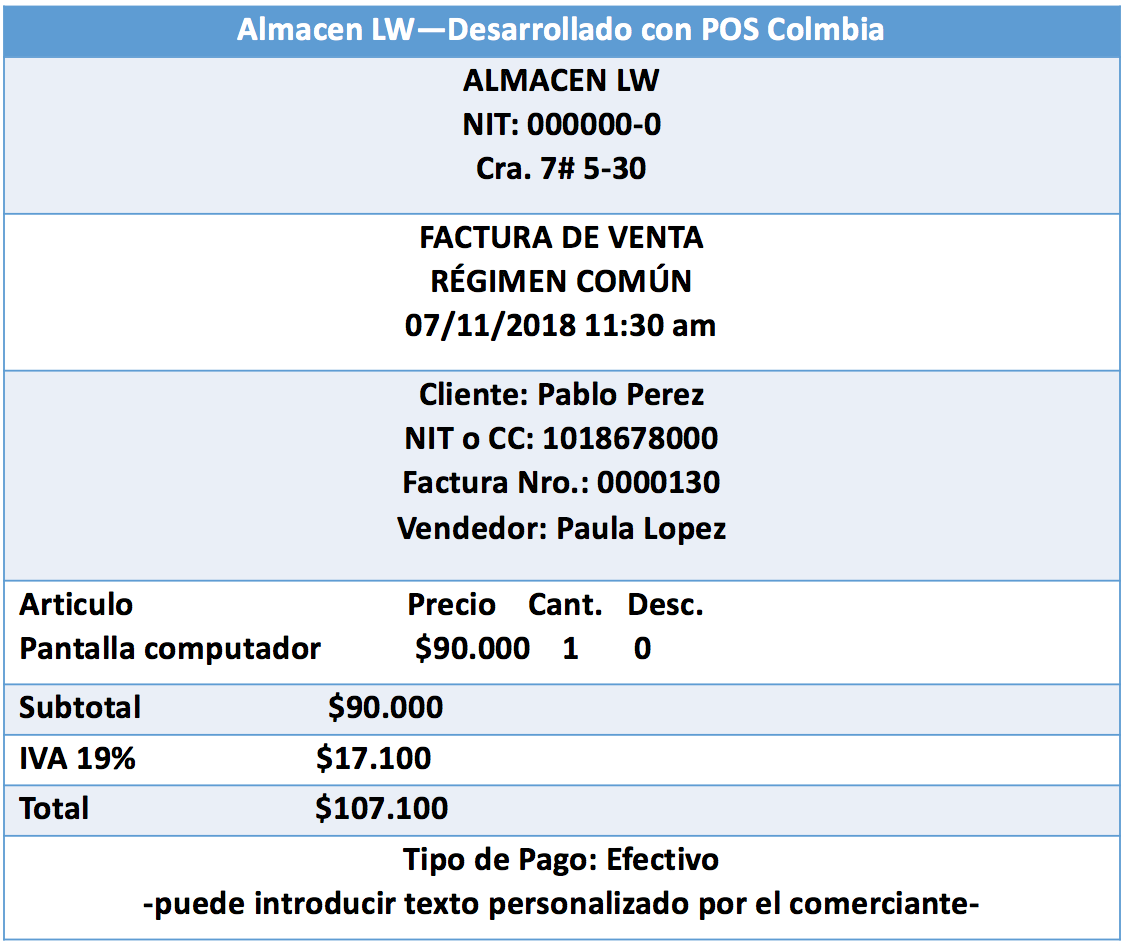

A continuación encontramos un ejemplo de una factura que cumple todas estas características:

Los datos anteriormente expuestos son necesarios para reportes financieros, conocer el flujo de caja, facilitar inventarios, gastos, costos, pérdidas y cumplir con las obligaciones tributarias ante la Dirección de Impuestos y Aduanas Nacionales (DIAN).

La regulación del sistema de facturación POS, se encuentra en el parágrafo del artículo 616 cuarto del Estatuto Tributario donde se consagra que:

´´Los documentos equivalentes generados por máquinas registradoras con sistema POS no otorgan derecho a impuestos descontables en el impuesto sobre las ventas, ni a costos y deducciones en el impuesto sobre la renta y complementarios para el adquiriente. No obstante, los adquirientes podrán solicitar al obligado a facturar, factura de venta, cuando en virtud de su actividad económica tengan derecho a solicitar impuestos descontables, costos y deducciones.´´

Ahora, como se mencionó previamente, el obligado a facturar puede utilizar diferentes modos de numeración en sus facturas, esto debe ser registrado ante la DIAN en su domicilio social, o donde ejerza generalmente su oficio, para que luego, mediante un acto administrativo la Dirección de Impuestos y Aduanas Nacionales (DIAN) decida sobre la autorización de los rangos que debe usar cada comerciante. Esta autorización que es emitida por el mencionado órgano administrativo, debe ser solicitada por medio del portal de internet de dicha entidad, creando una cuenta de usuario donde se ingresará el NIT de la entidad, el RUT, razón social, dirección, datos de una cuenta bancaria del obligado a facturar, luego se debe especificar que caracteres como números, letras, o prefijos alfanuméricos se desea utilizar para la numeración, el tipo de facturación del establecimiento y tras una firma virtual del solicitante, la DIAN enseña un formato conocido como 1302 donde se diligencian datos generales y luego el 1876 para la autorización de numeración, que al ser diligenciado la DIAN procede estudiarlo y con base en el volumen de operaciones, número de establecimientos y demás criterios, definirá el límite y vigencia de la numeración de facturación solicitada, esta es por lo general de 6, 12, 18 o 24 meses.

Es importante para los obligados cumplir con este tipo de obligaciones impuestas por la Dirección de Impuestos y Aduanas Nacionales (DIAN) ya que esta puede imponer sanciones pecuniarias, o incluso clausurar el establecimiento, en virtud del artículo 657 del Estatuto Tributario, pues este documento soporta los hechos económicos de los contribuyentes controlados por la misma entidad.

Sin embargo este sistema de facturación también cuenta con ciertas problemáticas, entre ellas está el desconocimiento del rendimiento o nivel de seguridad del software adquirido para la generación de facturas, o que el software POS instaurado no se actualice constantemente no solo a las nuevas necesidades del negocio, sino a los estándares que con el paso del tiempo y avance de la tecnología exige la Dirección de Impuestos y Aduanas Nacionales, pues si bien algunos programas cuentan con actualizaciones automáticas, muchos otros no, lo cual supone gran dificultad a la hora de verificar el adecuado cumplimiento de las obligaciones tributarias del contribuyente.

Adicionalmente, según el parágrafo transitorio #1 del artículo 616 del Estatuto Tributario, a partir del año 2020 se requerirá factura electrónica para que procedan los impuestos descontables y gastos o costos deducibles, de modo que para dicho año, el porcentaje máximo que podrá soportarse sin factura electrónica es del 30% para el 2021 será del 20% y para el 2022 será del 10%, esto con el fin de incentivar a los comerciantes a la tecnificación de sus instrumentos de trabajo, y así facilitar los procedimientos administrativos, reducir errores, costos y garantizar seguridad en los documentos fiscales, circunstancia que actualmente no ha sido regulada frente al tema de facturación POS y que requiere de atención por parte de la administración pública.

Límites a la facturación P.O.S.

Las facturas POS sólo se pueden emitir cuando el valor del producto o servicio, antes de impuestos, es de máximo 5 UVT.

Así lo señala inciso primer del artículo 1 de la resolución 001092 del 1 de julio de 2022; «A partir de la entrada en vigencia del calendario establecido en el artículo 2 de la presente resolución, la expedición del documento equivalente tiquete de máquina registradora con sistema P.O.S. no podrá superar el monto máximo de cinco (5) UVT, sin incluir el importe de ningún impuesto, por cada operación de venta y/o prestación de servicio.»

El calendario para la implementación de esta limitación es el siguiente:

|

Grupo |

Fecha máxima para aplicación del límite de 5 UVT |

Calidad de los sujetos obligados a expedir factura de venta y/o documento equivalente |

|

1 |

1 de febrero de 2023 |

Grandes Contribuyentes. |

|

2 |

1 de abril de 2023 |

Declarantes del impuesto sobre la renta y complementarios o declarante de ingresos y patrimonio, que no tengan la calidad de grandes contribuyentes. |

|

3 |

1 de mayo de 2023 |

No declarantes del impuesto sobre la renta y complementarios |

|

4 |

1 de junio de 2023 |

Demás sujetos que no tengan ninguna de las calidades mencionadas. |

Lo anterior significa que, si el producto o servicio tiene un valor superior a 5 UVT, no se puede factura con el sistema POS y se debe emitir la factura electrónica correspondiente.

Recordemos que en todo caso que el adquiriente tiene la facultad de exigir que se le emita la factura electrónica aún cuando se le haya emitido una P.O.S.

Finalmente, es necesario tener presente que los documentos generados por máquinas registradoras de sistema POS no tienen validez fiscal a partir de la reforma tributaria de 2018 la cual entró a regir a partir del presente año, lo que quiere decir que el contribuyente que deba soportar fiscalmente los pagos realizados debe solicitar al proveedor del bien o servicio que le emita una factura respectiva, caso en el cual los grandes almacenes, deberían generar miles de facturas de este tipo para reemplazar los tiquetes de máquinas registradoras que no tendrán valor para este fin, tramite claramente engorroso con el cual la Dirección de Impuestos y Aduanas Nacionales (DIAN) busca que los comerciantes opten por prescindir de esta modalidad.

Por lo cual, podemos concluir que si bien es una modalidad de facturación valida, poco a poco con la tecnificación del comercio estará entrando en desuso.