El Gobierno Nacional, a través del Ministerio de Hacienda y Crédito Público, expidió el Decreto 358 de 2020, que reglamenta los sistemas de facturación en temas como la factura electrónica de venta con validación previa, los obligados y no obligados a expedirla, requisitos para proveedores tecnológicos y la expedición de documentos equivalentes.

En cuanto a los sistemas de facturación, precisa que son la factura de venta y los documentos equivalentes, y que la factura de venta podrá ser electrónica con validación previa o de talonario o papel. En lo relacionado con el sistema de facturación denominado documento equivalente, se redujo su cantidad, y la norma dispone que, a más tardar el 30 de junio de 2021, deberán emitirse de manera electrónica.

El 5 de marzo de 2020 se publica el Decreto 358 a través del Portal de Internet de la DIAN.

Entre los parágrafos transitorios se menciona:

A partir del 1 de enero de 2020, se requerirá factura electrónica para la procedencia de impuestos descontables, y costos o gastos deducibles.

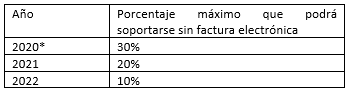

*Aplicado a partir de la fecha en que expire el último plazo previsto para los sujetos obligados conforme al calendario de implementación proferido por la Unidad Administrativa Especial DIAN.

La DIAN es la encargada de establecer el calendario y a los sujetos obligados a partir de 2020 a implementar la factura electrónica.

Desde el 1° de enero de 2020 y hasta el 31 de marzo de 2020, quienes estando obligados a expedir factura electrónica incumplan con dicha obligación, no serán sujeto de las sanciones correspondientes previstas en el Estatuto Tributario, siempre y cuando cumplan con las siguientes condiciones:

Expedir factura y/o documentos equivalentes y/o sustitutivos vigentes, por los métodos tradicionales diferentes al electrónico.

Demostrar que la razón por la cual no emitieron facturación electrónica obedece a:

- i) impedimento tecnológico; o

- ii) por razones de inconveniencia comercial justificada.

En cuanto al contenido del Decreto se mencionan dos artículos sobre los cuales versan las modificaciones, siendo estos:

Sustitución del Capítulo 4 del Título 1 de la Parte 6 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria.

Se realiza una sustitución, restructurando el mencionado capítulo, siendo la siguiente:

Art. 1.6.1.4.1. Definiciones.

Contiene las “Definiciones” para efectos de la aplicación de la facturación.

Artículo 1.6.1.4.2. Sujetos obligados a expedir factura de venta y/o documento equivalente.

Especifica aquellos contribuyentes que se encuentran obligados a expedir factura de venta y/o el documento equivalente, estos son:

Responsables del Impuesto sobre las Ventas (IVA)

Responsables del Impuesto Nacional al Consumo

Toda persona o entidad en su calidad de:

Comerciantes

Profesionistas liberales

Prestador de servicios

Enajenante de bienes producto de la actividad agrícola o ganadera

Comerciantes, importadores o prestadores de servicios o en las ventas a consumidores finales.

Tipógrafos y litógrafos no responsables del IVA

Aquellos inscritos en el régimen simple de tributación

A partir del 1 de septiembre 2020 estarán obligados por la venta de combustibles derivados de petróleo y gas, aquellos distribuidores minoristas.

Artículo 1.6.1.4.3. Sujetos no obligados a factura de venta y/o documento equivalente

Menciona de aquellos sujetos que no se encuentran obligados a expedir la factura electrónica o el documento equivalente, siendo estos:

Los bancos, las corporaciones financieras y las compañías de financiamiento

Las personas naturales no responsables del IVA:

Obtenga ingresos brutos menores a 3.500 UVT, ya sean provenientes de su actividad, de consignaciones bancarias, depósitos o inversiones financieras, así como de contratos de venta o prestación de servicios. O de los 4.000 UVT cuando el ingreso sea por contratos con el Estado.

No sean usuarios aduaneros

No tengan más de un establecimiento de comercio, oficina, sede o local; de igual forma que en este no desarrollen actividades bajo franquicia, concesión, regalía o autorización.

Personas naturales que tienen como actividad la venta de alimentos y bebidas, en expendio o en servicio a domicilio, las cuales no se encuentran obligadas al IVA.

Personas jurídicas prestadoras de servicios de transporte público urbano o metropolitano de pasajeros.

Personas naturales con ingresos por una relación laboral, legal o pensionados.

Prestadores de servicios electrónicos o digitales extranjeros sin residencia fiscal en Colombia.

Art. 1.6.1.4.4. Sistemas de facturación.

Especifica cuales son los servicios de facturación, siendo:

Factura de venta

Documentos equivalentes

Art.1.6.1.4.5. Factura de venta.

Referente a las especificaciones de la factura de venta, la cual comprende:

La factura electrónica de venta con validación previa a su expedición

Factura de talonario o de papel, para la cual el emisor está obligado a su conservación en copia simple o electrónica.

Art. 1.6.1.4.6. Documentos equivalentes a la factura de venta

Menciona los documentos que se consideran equivalentes a la factura de venta, siendo:

El tiquete de transporte de pasajeros.

El extracto.

El tiquete o billete de transporte aéreo de pasajeros.

El documento en juegos localizados.

La boleta, fracción, formulario, cartón, billete o instrumento en juegos de suerte y azar diferentes de los juegos localizados.

El documento expedido para el cobro de peajes.

El comprobante de liquidación de operaciones expedido por la Bolsa de Valores.

El documento de operaciones de la bolsa agropecuaria y de otros commodities.

El documento expedido para los servicios públicos domiciliarios.

LA boleta de ingreso a espectáculos públicos.

El documento equivalente electrónico.

En este tipo de documentos el emisor deberá conservar copia física o electrónica de estos documentos.

Artículo 1.6.1.4.7. Transmisión documentos equivalentes.

Referente a la transmisión a la autoridad documentos equivalentes, el cual se encuentra basado en las condiciones, términos, mecanismos técnicos y tecnológicos que para este efecto establezca la Autoridad.

Art. 1.6.1.4.8. Requisitos de la factura de venta y de los documentos equivalentes.

Artículo que establecía las “Medidas en caso de inconvenientes técnicos o situaciones especiales, ahora menciona que los requisitos son aquellos que fije la DIAN, los cuales son indicados en el art. 617 del Estatuto Tributario, siendo estos:

Que se encuentre denominada expresamente como factura de venta.

Debe contener apellidos y nombre o razón y NIT del emisor.

Datos del adquirente de los bienes o servicios, apellidos y nombre o razón social y NIT junto con la discriminación del IVA pagado.

Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta.

Fecha de su expedición.

Descripción específica o genérica de los artículos vendidos o servicios prestados.

Valor total de la operación.

El nombre o razón social y el NIT del impresor de la factura.

Indicar la calidad de retenedor del impuesto sobre las ventas.

Art. 1.6.1.4.9. Factura en mandato

Hace referencia de los requisitos para que se considere la facturación en los casos de mandato.

Si el mandatario adquiere bienes o servicios en cumplimiento del mandato, la factura de venta y/o documento equivalente debe ser expedida a nombre del mandatario.

El mandatario debe expedir al mandante una certificación donde consigne la cuantía del concepto, firmada por Contador Público o Revisor Fiscal.

En el caso de devoluciones se deberá adjuntar una copia del contrato de mandato.

El mandatario deberá conservar las facturas y demás documentos comerciales que soporten las operaciones realizadas por mandato.

Las facturas deberán hacer diferencia entre las operaciones del mandante y aquellas del mandatario.

Art. 1.6.1.4.10. Facturación de consorcios y uniones temporales.

Cuando se trate de consorcios o uniones temporales se da la opción de que emitan las facturas a:

A nombre propio y en representación de sus miembros, para lo cual deberá señalar:

Porcentaje o valor del ingreso por cada miembro

Nombre o denominación social

Número de Identificación Tributaria (NIT) de cada uno

En forma separada o conjunta cada uno de los miembros

La factura se expedirá identificando la realizada por cada miembro.

Con respecto del pago y entero de los impuestos:

Quien se encargue de efectuar el pago o abono deberá realizar la retención del impuesto sobre la renta y complementarios, y corresponderá a cada uno de sus miembros asumir la retención en la fuente a prorrata de su participación en el ingreso facturado.

En el caso del IVA deberá ser distribuido entre los miembros de acuerdo con su participación en las actividades gravadas, esto en caso de que cada miembro se haga responsable de sus impuestos.

Art. 1.6.1.4.11. Sanción de cierre del establecimiento de comercio

Aquellos contribuyentes que se encuentren obligados a facturar y no realicen la expedición de facturas de ventas y/o documentos equivalentes se les sancionara con la clausura o cierre del establecimiento.

Art. 1.6.1.4.12. Documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente

Para aquellos contribuyentes que no estén obligados a la emisión de factura electrónica o documento equivalente, el documento que de soporte a las operaciones deberá contener:

Que expresamente denomine al documento como soporte en adquisiciones efectuadas a no obligados a facturar.

Contener la fecha de la operación, siendo la misma de la generación del documento.

Datos del vendedor así como del adquiriente, como Nombre y apellidos, razón social y NIT.

Contener un numero consecutivo, el cual debe incluir número, rango y vigencia autorizado por la Unidad Administrativa Especial DIAN. Este número será indicado por el adquiriente hasta que la Autoridad ponga a disposición las citadas especificaciones a través de sus servicio informático electrónico.

Descripción específica del bien o servicio.

Valor de la operación de forma detallada.

En el caso de que el adquiriente sea un facturador electrónico, el documento deberá:

De forma electrónica.

Incluir firma del emisor

Mediante el formato electrónico de generación que establezca la DIAN.

Art. 1.6.1.4.13. Transmisión de documento soporte

La información y el contenido de los documentos soporte deberán enviarse a la DIAN en los términos, condiciones, mecanismos técnicos y tecnológicos, que establezca.

Art. 1.6.1.4.14. Documento soporte en los juegos de suerte y azar y espectáculos públicos

El documento soporte de estos será la planilla diaria de control de ventas llevada por el operador, la cual debe contener:

Debe mencionar expresamente que es un documento soporte de planilla diaria de ventas.

Fecha que corresponde al evento.

Apellidos y nombre, razón social y NIT del sujeto obligado.

Número y valor de la boleta, fracción , formulario, cartones, billetes o instrumento que da derecho a participar en el evento.

Nombre e identificación de la máquina utilizada en los juegos.

Valor de los impuestos del orden nacional a que haya lugar en la operación del juego.

Art. 1.6.1.4.15. Validación de la factura electrónica de venta, las notas débito, notas crédito y demás documentos electrónicos.

Para que la factura electrónica cuente con reconocimiento para efectos tributarios tendrá que adjuntarse el documento electrónico de validación firmado por la Unidad Administrativa Especial DIAN.

En caso de que la validación no se pueda llevar a cabo, debido a razones tecnológicas que sean atribuibles a la DIAN, el obligado entregara la factura sin validación previa, siendo enviada a la Autoridad en las siguientes 48 horas contadas a partir de que se solucionen los problemas tecnológicos.

Art. 1.6.1.4.16. Servicios gratuitos para la generación, validación y transmisión a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales-DIAN de la factura electrónica de ventas, las notas débito, notas crédito y demás documentos electrónicos.

La DIAN pondrá a disposición de los contribuyentes de un aplicativo gratuito para los servicios de generación, transmisión, validación, entrega y recepción de la factura electrónica.

LA DIAN validara las facturas electrónicas de venta, notas débito, notas crédito y demás documentos electrónicos generados desde sus servicios gratuitos.

Art. 1.6.1.4.17. Factura electrónica de venta de operaciones de comercio exterior

Se deberá soportar con factura electrónica de venta, la venta de bienes o prestaciones de servicios desde cualquier zona geográfica del territorio aduanero nacional hacia mercados externos o hacia zonas francas.

Podrá ser en el formato electrónico o en representación gráfica en los términos, condiciones, mecanismos técnicos y tecnológicos que para tal efecto establezca la DIAN.

Art. 1.6.1.4.18. Facturación Electrónica de venta de las operaciones en zonas francas

La facturación electrónica se generará:

Del interior de las zonas francas o desde la zona franca hacia el resto del territorio aduanero o hacia el exterior

Desde el territorio aduanero nacional hacia las zonas francas

Art. 1.6.1.4.19. Condiciones para los litógrafos y/o tipógrafos

Se encontrarán habilitados para la emisión de factura electrónica de forma permanente con la inscripción al RUT.

Aquellos que se encuentran prestando los servicios de la factura de talonario o de papel a los sujetos obligados a facturar, deberán validar en estas:

Estar inscrito en el RUT y habilitado para elaborar facturas de venta.

Elaborar factura de talonario o de papel de los sujetos obligados conforme con lo indicado en el documento oficial de autorización de numeración expedido por la Unidad Administrativa Especial DIAN.

Verificar en el sistema de consulta de facturación del Portal de la DIAN que el documento corresponda al sujeto que solicita sus servicios y registrar la elaboración de la factura de talonario o de papel, en el cual debe indicar:

Datos del litógrafo, tipógrafo o impresor (apellido y nombre, razón social y NIT; así como el número de factura impresas)

Conservar copia del documento entregado por el sujeto obligado a facturar.

Autorizar la publicación de sus datos (apellido y nombre, razón social y NIT) en el Portal de internet de la DIAN.

No elaborar facturas de venta de talonario o de papel en las cuales no se registre el documento de autorización de numeración.

Art. 1.6.1.4.20. Sistema técnico de control tarjeta fiscal

Este sistema deberá implementarse como un instrumento que permite controlar la evasión y tiene como efecto mejorar los niveles de recaudo de los impuestos.

Art. 1.6.1.4.21. Características y condiciones del Sistema Técnico de Control Tarjeta Fiscal

El Sistema Técnico de Control Tarjeta Fiscal es un mecanismo compuesto por dispositivos electrónicos y sistemas informáticos que se integran e interactúan para procesar, registrar, almacenar, generar y transmitir información a la Unidad Administrativa Especial DIAN relacionada con aquellas operaciones económicas o responsables de los impuestos obligados a su adopción.

De igual forma la DIAN será quien prescribirá la clase o tipología de la tarjeta fiscal, así como las especificaciones tecnológicas que deben cumplir los sujetos obligados y los proveedores de las tecnologías.

Art. 1.6.1.4.22. Sectores obligados a adoptar el sistema técnico de control tarjeta fiscal

La DIAN establecerá los sectores y los sujetos obligados al sistema técnico de control de tarjeta fiscal, así como plazos, trámites y condiciones para su adopción.

Cada dos años se convocará a la Comisión Mixta de Gestión Tributaria y Aduanera ante la cual el Director General de la Unidad Administrativa Especial DIAN para presentar los estudios económicos y de riesgo de las actividades económicas para así determinar los porcentajes de evasión atribuibles a los mismos.

Art. 1.6.1.4.23. Mecanismos alternos de divulgación de los anexos técnicos para la factura electrónica de venta y termino de adopción

La DIAN deberá contar con un enlace en su portal de internet por medio del cual divulgará contenido de los anexos técnicos y sus modificaciones, reglas de validación, condiciones, mecanismos técnicos y tecnológicos aplicables a la factura electrónica de venta, notas débito, notas crédito y demás documentos electrónicos que se deriven de esta.

Los facturadores electrónicos y los sujetos obligados deberán adoptar estos documentos a más tardar dentro de los tres meses siguientes a su publicación; para el 2020 la adopción será en los 30 días calendario contados a partir de su publicación del acto administrativo que lo contenga.

Art. 1.6.1.4.24. Proveedor tecnológico

La responsabilidad de la generación, transmisión, entrega y/o expedición de la factura electrónica de venta es del facturador electrónico, sin perjuicio de que cuente con un Proveedor Tecnológico habilitado por la DIAN.

Aquellos que opten por ser habilitados o renovados como proveedores tecnológicos, deberán:

Agotar previamente el procedimiento de habilitación como proveedores tecnológicos para facturar electrónicamente.

Posteriormente, presentar ante la DIAN una solicitud para la habilitación o renovación como proveedor tecnológico cumpliendo con los siguientes requisitos.

Estar constituido como sociedad en Colombia o sucursal de sociedad extranjera.

Estar inscrito en el RUT.

Contar con la actividad de generación, entrega y transmisión en el proceso de expedición de la factura electrónica de venta.

Presentar estados financieros firmado por el representante legal y contador público o revisor fiscal en donde conste que se cuenta con un patrimonio por una suma igual o superior a veinte mil unidades de valor tributario, desde el momento de la solicitud y por el tiempo que dure la autorización. Dentro de este, la propiedad planta y equipo debe corresponder a la suma igual o superior de diez mil unidades de valor tributario y estar localizados en Colombia.

Acreditar certificación sobre sistemas de gestión de seguridad de la información y calidad de la información.

Acreditar plan de contingencia que asegure la continuidad de operación relacionada con los servicios de generación y entrega en el proceso de expedición de la factura electrónica de venta.

Estar habilitado como facturador electrónico y facturar sus operaciones de forma electrónica.

Acreditar la infraestructura física, tecnológica y de seguridad.

Acreditar las condiciones y niveles de servicio.

Acreditar personal con conocimientos contables, legales y en UBL, XML y demás documentos electrónicos aplicables a la factura de venta.

Autorizar la publicación de su razón social, NIT y dirección de correo electrónico en el registro de proveedores tecnológicos en el Portal de la DIAN en internet.

Suministrar la información relacionada con:

Representantes legales, miembros de la Junta directiva, socios, accionistas y controlantes directos o indirectos.

En las sociedades anónimas abiertas, información de los accionistas que tengan un porcentaje de participación superior al 40% del capital accionario.

Información de las hojas verdes de los representantes legales, socios y miembros de la Junta Directiva, técnicos y profesionales.

Poner a disposición de la DIAN durante la visita de verificación de requisitos toda la información requerida.

La vigencia de la Autorización será por cinco años, en caso de la renovación será por el mismo período.

En caso de rechazo de la solicitud procede el recurso de reposición y en subsidio de apelación.

Art. 1.6.1.4.25. Registro de la factura electrónica de venta

La DIAN mediante resolución de carácter general señalará las condiciones, términos, mecanismos técnicos y tecnológicos que garanticen la implementación del registro de la factura electrónica de venta como título de valor que circule en el territorio nacional y permitiendo su consulta y trazabilidad.

Art. 1.6.1.4.26. Documentos equivalentes generados por máquinas registradoras con sistema POS

Aquellos documentos equivalentes denominados POS no otorgan el derecho de impuestos descontables en cuanto al IVA, ni costos y deducciones en cuanto al ISR y complementarios para el adquiriente.

En caso de que el adquiriente tenga derecho a solicitar impuestos descontables, costos y deducciones podrá solicitar la factura electrónica al obligado a facturar.

Los documentos POS será válido como soporte de en cuanto al IVA, costos y deducciones para el ISR y complementarios hasta el 1 de noviembre de 2020.

Art. 1.6.1.4.27. Porcentaje máximo que podrá soportarse sin factura

Para efectos de la aplicación del porcentaje máximo que podrá soportarse sin factura se tendrá en cuenta:

Los documentos equivalentes, salvo los generados por máquinas registradoras con sistema POS.

Los documentos que constituyen soporte en adquisiciones efectuadas a no obligados a facturar.

Facturas de talonario o de papel.

Las importaciones y soportes regulados en las adquisiciones de bienes y servicios que se realicen fuera del territorio aduanero nacional y de zona franca.

Los demás documentos soporte de costos, deducciones e impuestos descontables en la adquisición de bienes y servicios por los que no se exija factura electrónica y/o documento equivalente.

El sistema de facturación es aplicable por las operaciones de:

Compra y venta de bienes y de servicios

- Nómina

- Exportaciones

- Importaciones

- Pagos a favor de no responsables del IVA

- Este sistema podrá aplicarse para el cumplimiento de obligaciones a:

- Registro de compras y ventas

- Contabilidad

- Soportes de costos, gastos y deducciones

Art. 1.6.1.4.28. Implementación de la factura electrónica de venta para los sujetos que opten o sean inscritos en el impuesto unificado bajo el régimen simple de tributación-SIMPLE

Los contribuyentes inscritos en el régimen simple tendrán un plazo de dos meses contados a partir de su registro para adoptar el sistema de facturación electrónica; sin embargo, durante este tiempo deberán emitir factura de venta o documento equivalente por aquellas operaciones que realicen.

En el caso de los contribuyentes que ya se encuentren inscritos a la entrada en vigor de la Ley 2010 del 27 de diciembre de 2019, tienen hasta el 1 de mayo de 2020.

Factura de venta de talonario o de papel y los documentos equivalentes

Aquellos documentos equivalentes que se encuentran sustituidos en el Decreto mantienen su vigencia hasta la fecha en la que la Unidad Administrativa Especial DIAN así lo determine para iniciar con la expedición de la factura electrónica de venta con validación previa de acuerdo con el orden establecido en el calendario de implementación para cada uno de los sujetos obligados a implementar la factura electrónica de venta.